您现在的位置:

您现在的位置:初级会计职称考试《初级会计实务》考试大纲(第九章)

[基本要求]

(一)掌握产品成本计算的品种法的特点、适用范围及应用

(二)掌握产品成本计算的分批法的特点、适用范围及应用

(三)掌握产品成本计算的分步法的特点、适用范围及应用

(四)掌握产品成本分析的对比分析法、构成比率分析法和相关指标比率分析法的应用及反映情况

(五)熟悉生产特点对产品成本的影响

(六)熟悉产品生产成本表的编制

[考试内容]

第一节 产品成本计算方法的适用范围

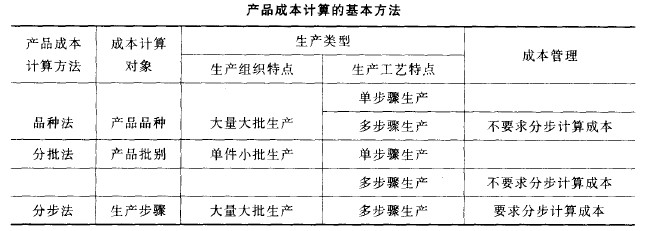

适应各种类型生产的特点和管理要求,产品成本计算方法主要包括品种法、分批法、分步法。各种方法的适用范围如下表所示。

第二节 产品成本计异的品种法

品种法是以产品品种作为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。这种方法适用于单步骤、大量生产的企业。

品种法计算成本的主要特点:一是成本核算对象是产品品种;二是品种法下一般定期(每月月末)计算产品成本;三是如果企业月末有在产品,要将生产成本在完工产品和在产品之间进行分配。

第三节 产品成本计算的分批法

分批法是以产品的批别作为产品成本核算对象,归集和分配生产成本,计算产品成本的一种方法。这种方法主要适用于单件、小批生产的企业。

分批法计算成本的主要特点有:一是成本核算对象是产品的批别。由于产品的批别大多是根据销货订单确定的,因此,这种方法又称订单法。成本核算对象是购买者事先订货或企业规定的产品批别。二是产品成本的计算是与生产任务通知单的签发和结束紧密配合的,因此产品成本计算是不定期的。成本计算期与产品生产周期基本一致,但与财务报告期不一致。三是由于成本计算期与产品的生产周期基本一致,因此在计算月末在产品成本时,一般不存在在完工产品和在产品之间分配成本的问题。

第四节 产品成本计算的分步法

分步法是按照生产过程中各个加工步骤(分品种)为成本核算对象,归集和分配生产成本,计算各步骤半成品和最后产成品成本的一种方法。这种方法适用于大量大批的多步骤生产,通常不仅要求按照产品品种计算成本,而且还要求按照生产步骤计算成本,以便为考核和分析各种产品及各生产步骤的成本计划的执行情况提供资料。

分步法计算成本的主要特点有:一是成本核算对象是各种产品的生产步骤;二是月末为计算完工产品成本,还需要将归集在生产成本明细账中的生产成本在完工产品和在产品之间进行分配;三是除了按品种计算和结转产品成本外,还需要计算和结转产品的各步骤成本。其成本核算对象,是各种产品及其所经过的各个加工步骤。如果企业只生产一种产品,则成本核算对象就是该种产品及其所经过的各个生产步骤。其成本计算期是固定的,与产品的生产周期不一致。

一、逐步结转分步法

逐步结转分步法是为了分步计算半成品成本而采用的一种分步法,也称计算半成品成本分步法。它是按照产品加工的顺序,逐步计算并结转半成品成本,直到最后加工步骤完成才能计算产成品成本的一种方法。

逐步结转分步法按照成本在下一步骤成本计算单中的反映方式,还可以分为综合结转和分项结转两种方法。综合结转法是上一步骤转入下一步骤的半成品成本,以“直接材料”或专设的“半成品”项目综合列入下一步骤的成本计算单中。如果半成品通过半成品库收发,由于各月所生产的半成品的单位成本不同,因而所耗半成品的单位成本可以如同材料核算一样,采用先进先出法或加权平均法计算。

二、平行结转分法步

平行结转分步法也称不计算半成品成本分步法。它是在计算各步骤成本时,不计算各步骤所产半成品的成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他成本,以及这些成本中应计入产成品的份额,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。

第五节 产品成本计算方法的综合运用

实际工作中,一个企业的不同车间,一个车间的不同产品,由于其生产特点和管理要求不同,因而,可以同时应用几种不同的成本计算方法。即使是同一种产品,其各个生产步骤、各种半成品、各个成本项目之间,由于生产特点和管理要求不同,也有可能把几种成本计算方法结合起来应用。

弟六节 产品成本分析

一、产品生产成本表的编制

产品生产成本表是反映企业在报告期内生产的全部产品的总成本的报表。该表一般分为两种:一种按成本项目反映;另一种按产品种类反映。

按成本项目反映的产品生产成本表是按成本项目汇总反映企业在报告期内发生的全部生产成本以及产品生产成本合计额的报表。

按产品种类反映的产品生产成本表是按产品种类汇总反映企业在报告期内生产的全部产品的单位成本和总成本的报表。

二、产品总成本分析

(一)按成本项目反映的产品生产成本表的分析

按成本项目反映的产品生产成本表,一般可以采用对比分析法、构成比率分析法和相关指标比率分析法进行分析。

1.对比分析法。

对比分析法也称比较分析法,它是通过将分析期的实际数同某些选定的基数进行对比来揭示实际数与基数之间的差异,借以了解成本管理中的成绩和问题的一种分析方法。

对比分析法的基数由于分析的目的不同而有所不同,一般有计划数、定额数、前期实际数、以往年度同期实际数以及本企业的历史先进水平和国内外同行业的先进水平等。对比分析法只适用于同质指标的数量对比。

2.构成比率分析法。

构成比率分析法是通过计算某项指标的各个组织部分占总体的比重,即部分与全部的比率,进行数量分析的方法。这种比率分析法也称比重分析法。通过这种分析,可以反映产品成本的构成是否合理。

产品成本构成比率的计算公式列示如下:

直接材料成本比率=直接材料成本产品成本x100%

直接人工成本比率=直接人工成本产品成本x100%

制造费用比率=制造费用产品成本x100%

3.相关指标比率分析法。

相关指标比率分析法是计算两个性质不同而又相关的指标的比率进行数量分析的方法。产值成本率、销售收入成本率和成本利润率的计算公式如下:

产值成本率= 成本产值x100%

销售收入成本率=成本销售收入x100%

成本利润率=利润成本x100%

(二)按产品种类反映的产品生产成本表的分析

按产品种类反映的生产成本表的分析,一般可以从以下两个方面进行:一是本期实际成本与计划成本的对比分析,借此可确定全部产品和各种主要产品实际成本与计划成本的差异,了解成本计划的执行结果;二是本期实际成本与上年实际成本的对比分析,借此可以了解可比产品成本本期比上年的升降情况。

三、产品单位成本分析

主要产品单位成本表是反映企业在报告期内生产的各种主要产品单位成本构成情况的报表。分析的方法主要采用对比分析法和趋势分析法等。

1. 直接材料成本的分析。

直接材料实际成本与计划成本之间的差额构成了直接材料成本差异。形成该差异的基本原因:一是用量偏离标准,也称为数量差异,按计划价格计算;二是价格偏离标准,也称价格差异,按实际用量计算。

2.直接人工成本的分析。

直接人工实际成本与计划成本之间的差额构成了直接人工成本差异。形成该差异的基本原因:一是量差,是实际工时偏离计划工时,其差额按计划每小时工资成本计算确定的金额,称为单位产品所耗工时变动的影响;二是价差,是实际每小时工资成本偏离计划每小时工资成本,其差额按实际工时计算确定的金额,称为每小时工资成本变动的影响。

3.制造费用的分析。

产品单位成本中制造费用的分析,通常与计时工资制度下直接人工成本的分析相类似,先要分析单位产品所耗工时变动和每小时制造费用变动两因素对制造费用变动的影响,然后查明这两个因素变动的具体原因。主要可以采用对比分析法和构成比率分析法等。

对比分析法下,通常将本月实际数与计划数、上年同期实际数进行对比,揭示本月实际数与计划数、上年同期实际数之间的增减变化。

构成比率法下,可以计算某项成本占制造费用合计数的构成比率,也可将制造费用分为与机器设备使用有关的成本(例如机器设备的折旧费、机物料消耗等,如果动力成本不专设成本项目,还应包括动力成本〉、与机器设备使用无关的成本(例如车间管理人员职工薪酬、办公费等〉,以及非生产性损失等几类,分别计算其占制造费用合计数的构成比率,或将本期构成比率与本年计划和上年同期实际进行对比,揭示其差异和与上年同期的增减变化,分析其差异和增减变化是否合理。

闂傚倸鍊搁崐鎼佸磹閹间礁纾归柟闂寸绾剧懓顪冪€n亜顒㈡い鎰Г閹便劌顫滈崱妤€骞婄紓鍌氬€瑰銊╁箟缁嬫鍚嬮柛顐線缂冩洟姊虹拠鏌ヮ€楅柛妯荤矒瀹曟垿骞樼紒妯煎幈闂佸搫娲㈤崝灞剧閻愮儤鐓ユ繛鎴炵懅濞插瓨鎱ㄦ繝鍛仩闁圭懓瀚版俊鎼佸Ψ閿旀儳缍掗梻鍌欒兌閹虫捇宕甸弽顓炵闁跨噦鎷�

闂傚倸鍊搁崐鎼佸磹閹间礁纾归柟闂寸绾剧懓顪冪€n亜顒㈡い鎰Г閹便劌顫滈崱妤€骞婄紓鍌氬€瑰銊╁箟缁嬫鍚嬮柛顐線缂冩洟姊虹拠鏌ヮ€楅柛妯荤矒瀹曟垿骞樼紒妯煎幈闂佸搫娲㈤崝灞剧閻愮儤鐓ユ繛鎴炵懅濞插瓨鎱ㄦ繝鍛仩闁圭懓瀚版俊鎼佸Ψ閿旀儳缍掗梻鍌欒兌閹虫捇宕甸弽顓炵闁跨噦鎷�

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版

相关文章

| 初级会计职称考试《初级会计实务》考试大纲(第八章) (2014-07-12 16:20:12) |

| 初级会计职称考试《初级会计实务》考试大纲(第七章) (2014-07-12 16:08:29) |

| 初级会计职称考试《初级会计实务》考试大纲(第六章) (2014-07-12 16:07:16) |

| 初级会计职称考试《初级会计实务》考试大纲(第五章) (2014-07-12 16:06:39) |

| 初级会计职称考试《初级会计实务》考试大纲(第四章) (2014-07-12 16:05:58) |

| 初级会计职称考试《初级会计实务》考试大纲(第三章) (2014-07-12 16:05:16) |

| 初级会计职称考试《初级会计实务》考试大纲(第二章) (2014-07-12 16:04:28) |

| 初级会计职称考试《初级会计实务》考试大纲(第一章) (2014-07-12 16:02:40) |

| 初级会计职称考试《经济法基础》考试大纲(第七章) (2014-07-12 16:01:49) |

| 初级会计职称考试《经济法基础》考试大纲(第六章) (2014-07-12 16:00:50) |