您现在的位置:

您现在的位置:中级会计职称考试《财务管理》考前密押试卷(5)答案与解析

四、计算分析题

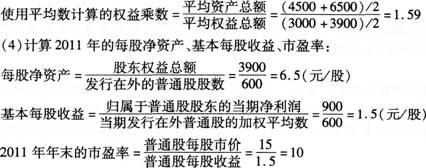

46(1)计算2011年年初的股东权益总额、资产总额、年初的资产负债率:

2011年年初的股东权益总额=1500×2=3000(万元)

2011年年初的资产总额=1500+3000=4500(万元)

![]()

(2)计算2011年年末的股东权益总额、负债总额、资产总额:

2011年年末的股东权益总额=3000+3000×30%=3900(万元)

2011年年末的负债总额=3900/(1-40%)×40%=2600(万元)

2011年年末的资产总额=3900+2600=6500(万元)

(3)计算2011年的总资产净利率、净资产收益率、权益乘数:

(5)2010年的净资产收益率=总资产净利率×权益乘数=12.24%× 1.5=18.36%

净资产收益率变动额=26.09%-18.36%=7.73%

总资产净利率变动的影响额=(16.36%-12.24%)×1.5=6.18%

权益乘数变动的影响额=16.36%×(1.59-1.5)=1.47%

注:6.18%+1.47%=7.65%,与7.73%有误差,这是由于计算时采用四舍五入的方法导致的。

47(1)资产负债表

2011年12月31日

单位:万元

| 年初数 | 年末数 | 负债及所有者权益 | 年初数 | 年末数 |

流动资产

|

680 12600

|

720 15400

| 流动负债 |

720 14000 |

1120 (8)14000 |

资产总计 |

26000 |

(3)30000 | 负债及所有者 权益总计 |

(6)26000 |

(10)30000 |

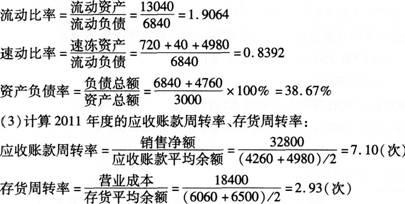

(2)计算2011年度的流动比率、速动比率、资产负债率:

48(1)不改变信用政策的平均收现期和应收账款应计利息

销售额=5 ×200=1000(万元)

变动成本=5×144=720(万元)

变动成本率=变动成本/销售额=720/1000=72%

平均收现期=15×60%+30×40%× 80%+40×40%×20%=21.8(天)

应收账款应计利息=平均日销售额X平均收现期×变动成本率×资本成本

=(1000/360)×21.8×72%×12%

=5.2320(万元)

(2)改变信用政策后的平均收现期和应收账款应计利息

平均收现期=70%×10+30%×50%×20+30%×50%×40=16(天)

应收账款应计利息=(1200/360)×16×72%×12%=4.6080(万元)

(3)每年收益变动额(金额单位:万元)

| 原政策 | 新政策 | 差额 |

边际贡献 | 1000×(1-72%)=280 | 1200 ×(1-72%)=336 | 56 |

应计利息 | 5.2320 | 4.6080 | -0.6240 |

收账费用 | 1000×40%×20%×10%=8 | 1200×30%×50%×10%=18 | 10 |

折扣费用 | 1000×60%×2%=12 | 1200×70%×5%=42 | 30 |

预期年收益增加净额 | 254.7680 | 271.3920 | 16.6240 |

所以,公司应该改变信用政策。

49参考解析

(1)从节税减负的角度分析应该采取的投资方式:

当企业直接销售房地产时,应交营业税、城建税及教育费附加=6000×5%×(1+7%+3%)=330(万元)

应交印花税=6000×0.05%=3(万元)

合计应交税金=330+3=333(万元)

当企业先将房地产投入并承担投资风险和分享利润时,无需交营业税、城建税及附加,但需交印花税,投资后转让其持有的股权时仍不需交流转税,但需交印花税。

企业应纳的税费:

房产投资时应交印花税=6000 ×0.05%=3(万元)

股权转让时应交印花税=6000×0.05%=3(万元)

合计应交税金=3+3=6(万元)

所以从节税减负角度,企业采用第二种投资方式更适合。

(2)2011年应该交纳的所得税=(120-10)×25%=27.5(万元)

上一页 下一页

小编推荐:全国中级会计职称考试题库和模拟考试系统(最新版)

闂傚倸鍊搁崐椋庢濮橆兗缂氱憸宥堢亱閻庡厜鍋撻柛鏇ㄥ亞閿涙盯姊虹捄銊ユ珢闁瑰嚖鎷�

闂傚倸鍊搁崐椋庢濮橆兗缂氱憸宥堢亱閻庡厜鍋撻柛鏇ㄥ亞閿涙盯姊虹捄銊ユ珢闁瑰嚖鎷�

课程推荐

- 中级会计职称普通班

- 中级会计职称特色班

- 中级会计职称精品班

- 中级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

240元/一门 450元/两门 680元/三门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

680元/一门 1200元/两门 1800元/三门 |

购买 |

- 中级会计职称机考模拟系统综合版

- 中级会计职称机考模拟系统实验版

| 模拟题库 | 题库介绍 | 价格 | 购买 |

|---|---|---|---|

综合版 |

题库特色 |

120元/一门 200元/两门 240元/三门 |

购买 |

| 模拟题库 | 题库介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验版 | 题库特色 |

240元/一门 480元/两门 720元/三门 |

购买 |

相关文章

最新资讯

网站地图

财务管理高端精品课程公开课

- 即日起报名初级会计职称辅导套餐的学员,除赠送vip会员,并且免费赠送最新的考试辅导资料,考试题库。

- 中级模拟考试系统 点击进入>>

- 中级试卷练习模式 点击进入>>

- 中级章节练习模式 点击进入>>

- 中级题库幻灯功能 点击进入>>

专业知识水平考试:

考试内容以管理会计师(中级)教材:

《风险管理》、

《绩效管理》、

《决策分析》、

《责任会计》为主,此外还包括:

管理会计职业道德、

《中国总会计师(CFO)能力框架》和

《中国管理会计职业能力框架》

能力水平考试:

包括简答题、考试案例指导及问答和管理会计案例撰写。