您现在的位置:

您现在的位置:这样离职的人,亏大了!

近期,有做会计的朋友跟我说辞职了。老师并不意外,因为每年都有大批的会计涌入进来,又有大批量的会计辞职。

只是,小编想问一句,你离职时是解除合同,还是终止合同?这两者区别大了,小伙伴别搞混哟!

一

公司会计,过去半年有点忙

前不久,我公司的会计就要离职了,我问其原因,她告诉我,过去半年有点忙。

过去半年,共编制财务报表 67 份,复制粘贴周报 24 次,撰写月报 6 次,被打回重写 9 次,顺利通过只有 2 次;

给公司纳税申报 40 次,公司领导会上点名 10 次,会下单独谈话 11 次,因税务系统崩溃生闷气 30 次,因相关政策更新800项高血压发病300次,担心错过申报时间 23 次;

和销售部对报销单 25 次,训销售 10 次,被销售训 12 次。其余 3 次销售部不上班,经教育批评后给他赔礼道歉两次。

响应公司号召财务核查 25 次,平均每次喊话 50 次。

出财务事故 0 次,梦见出财务事故 13 次,担心出财务事故 365 次。

她的小心脏有点承受不了了。

二

解除合同、终止合同大不同

那么问题来了,我问她,离职的时候,是“解除合同”,还是“终止合同”?

啊,这两者有区别吗?

其实,这两者不仅有区别,还会影响你的赔偿金与个税哟。

解除劳动合同,是指在劳动合同没有到终止日期前劳动者或用工单位单方或协商一致解除劳动合同的行为。

终止劳动合同,是指劳动合同期满、劳动者开始依法享受基本养老保险待遇、劳动者死亡,或者被人民法院宣告死亡或者宣告失踪、用人单位被依法宣告破产、用人单位被吊销营业执照、责令关闭、撤销或者用人单位决定提前解散等条件具备一条,劳动合同自动终止的行为。

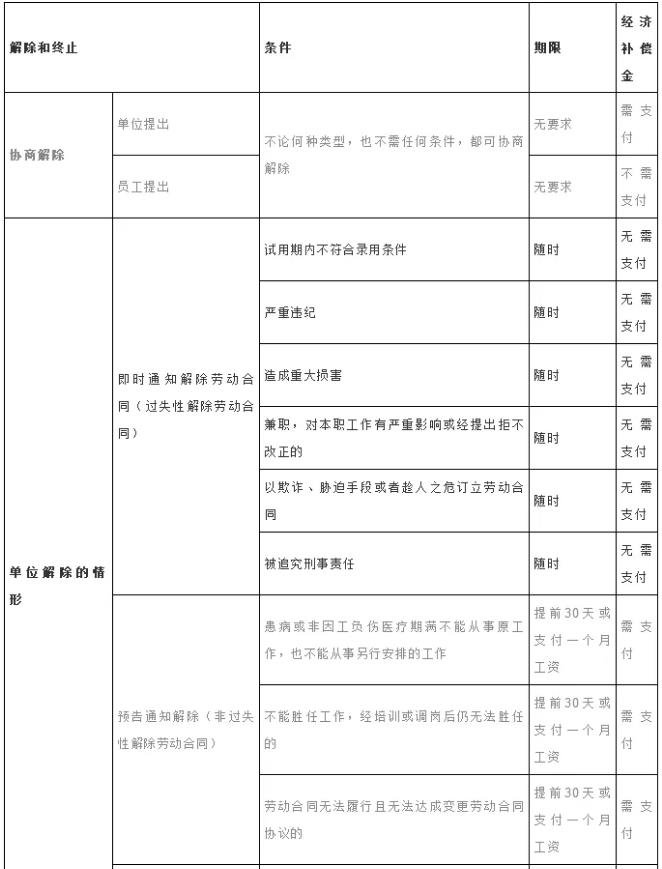

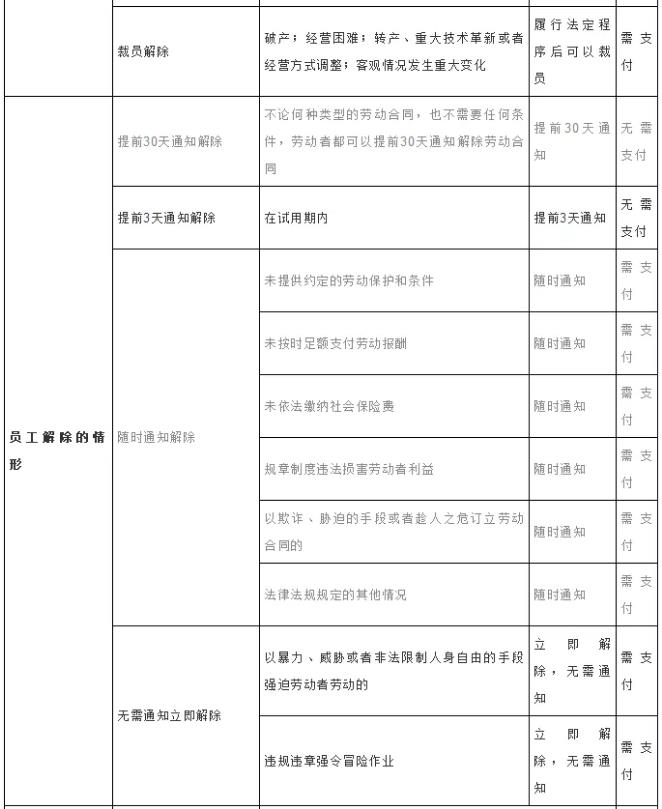

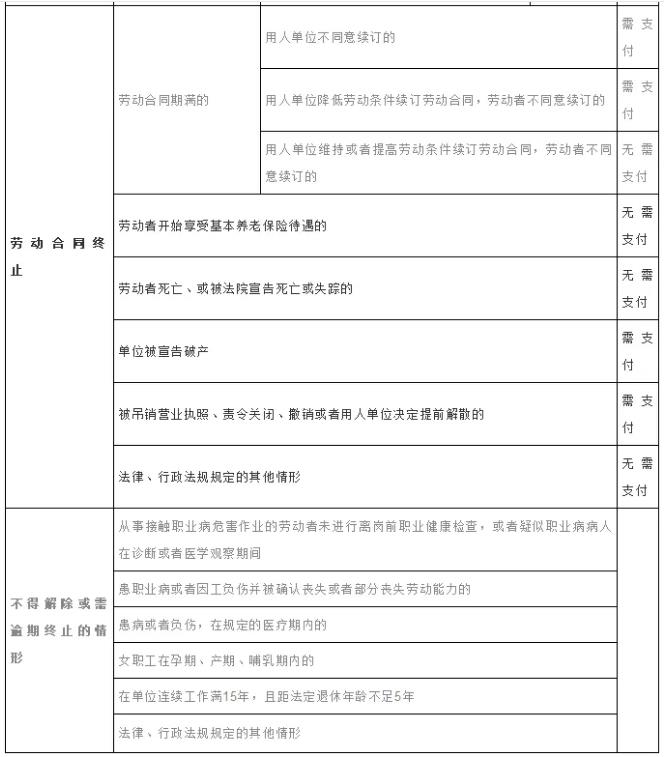

说起来有点麻烦,一张表看懂!

三

会计如何避免职业风险

除了离职经济赔偿金的区别,“解除”劳动合同和“终止”劳动合同里,一次性补偿金个人所得税的计算方法也不一样的。

2019年10月,任职于A公司的小张与单位劳动合同到期,双方未续签劳动合同,A公司给予小张一次性补偿金人民币24万元,当地上年度职工平均工资66396元,则小张应就该项一次性补偿收入缴纳多少个人所得税?

如果按照解除合同来看,根据规定,

个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

A公司就该补偿金计算个人所得税的情况为:

(1)一次性收入在当地上年职工平均工资3倍数额以内的部分

66396×3=199188(元),免征个人所得税

(2)超过3倍数额部分的一次性补偿收入,单独适用综合所得税率表,计算纳税

240000-66396×3=40812(元)

按照综合所得税率表:

税率10%,速算扣除数2520

应缴个人所得税:

40812×10%-2520=1561.20(元)

但是一次性补偿收入应限定于“解除”而非“终止”劳动关系,相应合同到期不续订终止劳动关系所支付一次性补偿金不能享受《财税〔2018〕164号》个人所得税计算规定。

而小张的情况属于终止劳动合同,那么,本案例中小张可以将该笔补偿金以全年一次性奖金收入除以12个月得到的数额,按照月度税率表确定适用税率和速算扣除数,单独计算纳税。

则,应确认个人所得税应纳税额=全年一次性奖金收入×适用税率-速算扣除数=240000×20%-1410=46590(元)

应补缴个人所得税:46590-1561.20=45028.80(元)

前后相差4万多,可见离职也是有讲究的,要不然对你的钱袋子影响很大。

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版