《初级会计实务》重要考点详解:实收资本或股本

知识点:实收资本或股本概述

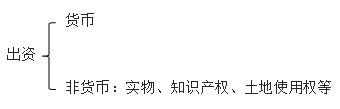

实收资本是指企业按照章程规定或合同、协议约定,接受投资者投入企业的资本。

【提示】非货币出资应满足:①可以用货币估价;②可以依法转让(法律另行规定的除外)。

知识点:实收资本或股本的账务处理

实收资本的账务处理

核算投资者投入资本的增减变动情况:

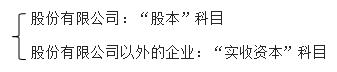

股份有限公司:“股本”科目

股份有限公司以外的企业:“实收资本”科目

【提示】“股份公司”用股本,没写或普通“公司”用实收资本。

(一)接受现金资产投资

1.股份有限公司以外的企业接受现金资产投资时

借:银行存款

贷:实收资本(约定所占份额部分)

资本公积——资本溢价(超过所占份额的部分)

【提示】“资本溢价”核算企业实际收到或存入银行的金额超过投资者在企业注册资本中所占份额的部分。

2.股份有限公司接受现金资产投资时

股份有限公司发行股票时可以:

①按面值发行(无溢价)【平价发行】;

②溢价发行(我国不允许折价发行)。

应在实际收到现金资产时进行会计处理:

发行股票时:

借:银行存款(实收金额)

贷:股本(股票面值×发行股份总额)

资本公积——股本溢价

【提示】资本公积=发行股票总价款-股本-手续费、佣金等费用

【提示】发行费用应依次冲减“资本公积—股本溢价”科目,“盈余公积”和“利润分配——未分配利润”。

【提示】“意余未”——意大利面和鱼的味道~

(二)接受非现金资产投资

【提示】企业接受投资者作价投入的非现金资产(包括房屋、建筑物、设备、材料物资等),应按投资合同或协议约定价值(不公允的除外)作为固定资产的入账价值,投资合同或协议约定的投资者在企业注册资本或股本中所占份额的部分作为实收资本或股本入账,投资合同或协议约定的价值(不公允除外)超过投资者在企业注册资本或股本中所占份额的部分,计入资本公积(资本溢价或股本溢价)。

【提示】增值税进项税额一般计入“所有者权益”。

1.接受固定资产或无形资产投资时

借:固定资产、无形资产(合同或协议约定的价值入账)

应交税费——应交增值税(进项税额)

贷:实收资本

资本公积——资本(股本)溢价

资本公积——资本溢价 16.5

2.接受存货投资时

借:原材料等(合同或协议约定的价值入账即公允价值)

应交税费——应交增值税(进项税额)

贷:实收资本

资本公积——资本溢价

课程推荐

- 初级会计资格精讲班

- 初级会计资格通关班

- 初级会计资格协议班

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 经济法基础 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 2门全套 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 580 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 经济法基础 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 2门全套 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当年不过,下年免费。 | 960 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 《经济法基础》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 2门全套 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 2000 |

购买

|

- 初级会计资格模考题库综合版

- 初级会计资格模考题库实验版

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 经济法基础 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 2门综合版 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统。 | 240 |

购买

|

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 《经济法基础》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 2门实验版 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 480 |

购买

|