您现在的位置:

您现在的位置:易错易混14个人VS企业销售不动产

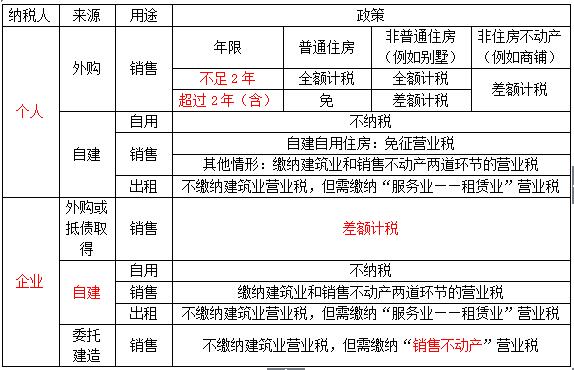

一、易错易混点辨析

对于销售不动产营业税的处理,首先,应明确是个人转让,还是企业转让。

然后,如果是个人转让,需要区分是住房还是非住房;如果是企业转让,则需要区分是购置还是抵债取得,是自建还是委托建造。

最后,根据具体情况分别适用相应的政策。表格总结如下:

二、易错易混题目演练

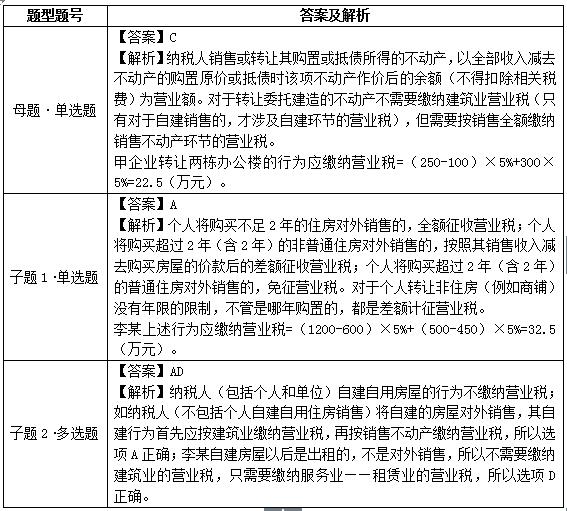

【母题•单选题】甲企业有A、B两栋办公楼,A栋办公楼是甲企业2008年购置取得的,购置原价为100万元,另支付相关税费10万元。B栋办公楼是甲企业委托建筑公司建造的,支付建筑公司工程款200万元。2014年12月甲企业将A栋办公楼以250万元销售,将B栋办公楼以300万元销售。则甲企业转让两栋办公楼的行为应缴纳营业税( )万元。

A.22B.15C.22.5D.12.5

【子题1·单选题】2015年12月李某将自己于2013年2月购置的一套别墅对外销售,取得销售收入1200万元,该套别墅的购置原价为600万元。另将一套商铺转让给张某,取得转让收入500万元,该商铺是李某2015年1月购置的,购置原价为450万元,则李某上述行为应缴纳营业税( )万元。

A.32.5B.62.5C.55D.85

【子题2·多选题】甲企业2015年12月将其自建的一栋办公楼对外销售,取得销售收入500万元。该办公楼的建筑成本为200万元。在当月该企业员工李某自建一栋房屋用于对外出租,当月一次性取得3年的租金收入60万元,该房屋的建筑成本为300万元。已知建筑业的成本利润率为15%。则下列关于上述业务的说法中正确的有( )。

A.甲企业销售自建办公楼需要缴纳建筑业和销售不动产两道环节的营业税

B.甲企业销售自建办公楼不需要缴纳建筑业营业税,但需要缴纳销售不动产环节的营业税

C.李某出租自建房屋需要缴纳建筑业和服务业——租赁业两道环节的营业税

D.李某出租自建房屋不需要缴纳建筑业营业税,但需要按照服务业——租赁业缴纳营业税

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版